|

藤田社会保険労務士事務所です。

今回は、2025年度の税制改正における「中小企業向けの軽減税率特例の延長と影響」について、そのポイントを分かりやすく解説します。

1. 軽減税率特例とは?

中小企業に適用される法人税の軽減税率は、一定の条件を満たす企業に対し、通常の税率より低い税率を適用するものです。

2.2025年度改正概要

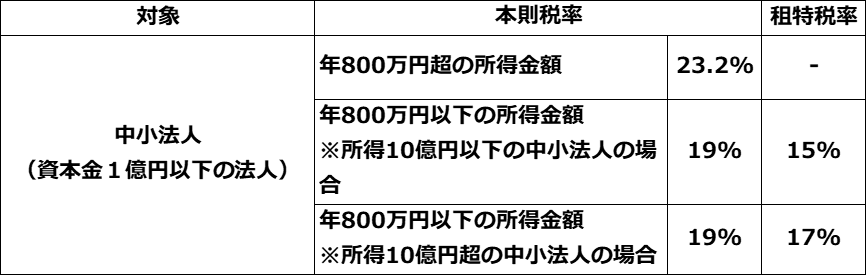

中小企業者等の法人税率について、年間800万円以下の所得金額に対する税率は、19%から15%に軽減されているところ、資金繰り負担を緩和し、財務基盤を強化するため、適用期限を2年間延長する。

※ 単年所得10億円超の中小企業者等の税率については、19%から17%に軽減する。

改正概要

【適用期限:令和8年度末(2026年度末)まで】

・中小企業者等の法人税率は、年800万円以下の所得金額について19%に軽減されている(本則)。

・当該税率を、令和9年(2027年)3月31日までの時限的な措置として、単年所得10億円以下の中小法人においては、更に15%に軽減(租税特別措置)。

※過去3年平均で所得15億円超の中小企業が本措置の対象外となる基準(所得基準)は引き続き維持。

※適用対象法人の範囲から、通算法人を除外する。

参考:経済産業省:令和7年度(2025年度) 経済産業関係 税制改正について

3.今後の対応策

(1)節税対策の見直し

軽減税率の適用期間が延長されるとはいえ、将来的には縮小や廃止の可能性もあります。事前に節税策を検討しましょう。

(2)事業計画の再構築

税制改正を踏まえ、今後の資金繰りや設備投資計画を見直すことが重要です。

また、詳細な税制改正の影響については、個別相談も受け付けております。

ご不明点がございましたら、お気軽に当事務所までご相談ください。

※この情報は2025年3月28日時点の内容です。

◾️公式HPはこちら:https://yf-sr.com/

◾️介護事業者様向けサイト:https://yf-sr.jbcsite.com/

◾️Instagram_official:https://www.instagram.com/yf_sr_office/